Successioni e donazioni.

-

- 11 Ottobre 2021

Cosa ci dobbiamo aspettare per il futuro e soprattutto cosa dobbiamo sapere.

Un tema più volte affrontato, negli ultimi tempi, è quello dell’imposta sulle successioni e donazioni. L’imposta, per come la conosciamo noi, fu prima disciplinata dal D.P.R. 26 ottobre 1972 n. 637 e poi sostituita dal D.Lgs. 31 ottobre 1990 n. 346, in vigore dal 1° gennaio 1991.

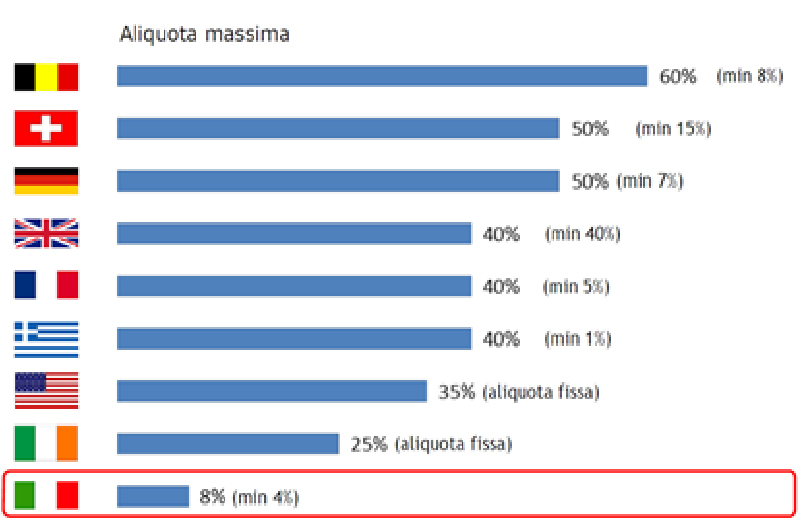

L’imposta fu abrogata dalla legge 18 ottobre 2001 n.383 e poi reintrodotta, sia pure con caratteristiche diverse, dall’articolo 2 del D.L. 262 del 2006, convertito dalla legge 286 del 2006. Attualmente, l’imposta sulle successioni ha, come presupposto, i trasferimenti di beni e diritti per successione a causa di morte, mentre l’imposta sulle donazioni colpisce la donazione e gli altri atti di liberalità stipulati in forma scritta. Senza entrare nei dettagli tecnici, l’imposta sulle successioni e donazioni, così come da ultimo strutturata, appare molto favorevole. Può aiutare in proposito un semplice confronto internazionale a livello di aliquote applicabili. Tali aliquote “ridotte” comportano, necessariamente, un gettito altrettanto ridotto per le casse erariali.

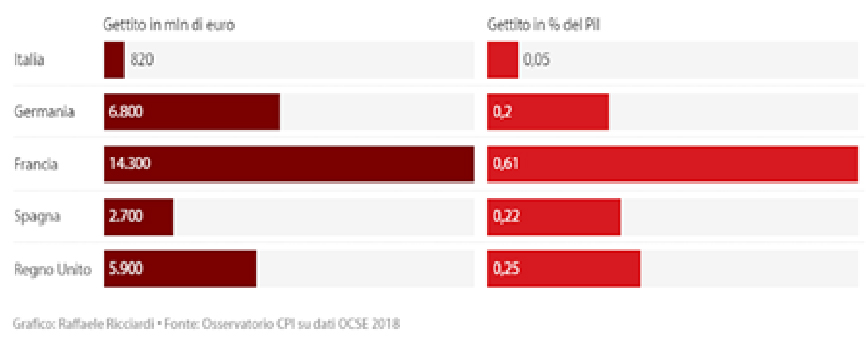

L’Italia è infatti il Paese in Europa in cui il prelievo dell’imposta sulle successioni e donazioni in rapporto al PIL è più basso. Sulla base di dette considerazioni, già nel 2014 il Fondo Monetario Internazionale, allora guidato da Christine Lagarde, aveva suggerito al nostro Paese di rafforzare l’imposta sulle successioni e donazioni (portando l’aliquota minima dal 4% al 23% e riducendo la franchigia applicabile nei trasferimenti in linea retta, oggi pari a 1.000.000 euro).

Attualmente, l’imposta sulle successioni ha, come presupposto, i trasferimenti di beni e diritti per successione a causa di morte, mentre l’imposta sulle donazioni colpisce la donazione e gli altri atti di liberalità stipulati in forma scritta.

Nel corso del 2016 era stata anche presentata alla Camera dei Deputati la proposta di legge n.3855/2016, che prevedeva un significativo inasprimento dell’imposta, proposta però non andata a buon fine per le note vicende politiche. A questo punto, la riforma fiscale su cui sta lavorando il Governo Draghi può essere l’occasione per mettere mano all’imposta, adeguandola agli standard internazionali e, in concreto, aumentandola significativamente. È stato al riguardo stimato che 2/3 della ricchezza complessiva in Italia è detenuta dagli over 65 e che, modificando l’imposta sulle successioni e donazioni, circa la metà del debito pubblico potrebbe essere abbattuta nei prossimi anni con l’incasso da tali imposte, se ben calibrate. È quindi consigliabile programmare sin da ora il “passaggio generazionale” di beni immobili, partecipazioni e aziende, ma volendo anche del denaro, al fine di sfruttare le attuali (favorevoli) norme, che prevedono aliquote di tassazione basse e franchigie elevate.

Nel caso specifico delle partecipazioni aziendali (ossia di quote di società a responsabilità limitata o di azioni di società per azioni) l’operazione può essere configurata in vari modi, sfruttando, ove possibile, l’esenzione da tassazione prevista dall’art.3, comma 4-ter, del D.Lgs.346 del 1990, allorquando il beneficiario acquisisca o integri, con l’operazione, il controllo (ossia la maggioranza dei diritti di voto esercitabili in assemblea) e questi prosegua l’esercizio dell’attività per un periodo non inferiore ai cinque anni.

Per raggiungere tale obiettivo è possibile utilizzare i c.d. “Patti di famiglia”, disciplinati dall’art. 768 bis e seguenti del Codice Civile, che hanno il pregio di rendere non più aggredibile il trasferimento dagli altri legittimari. Il mezzo più utilizzato per effettuare questo “trasferimento” sono le cosiddette holding di famiglia, utili soprattutto nei casi in cui i discendenti sono più di uno. In conclusione, allo stato attuale esistono le norme ed i mezzi per effettuare una programmazione del passaggio generazionale limitando al massimo l’impatto fiscale, possibilità che potrebbe venire meno nell’immediato futuro.